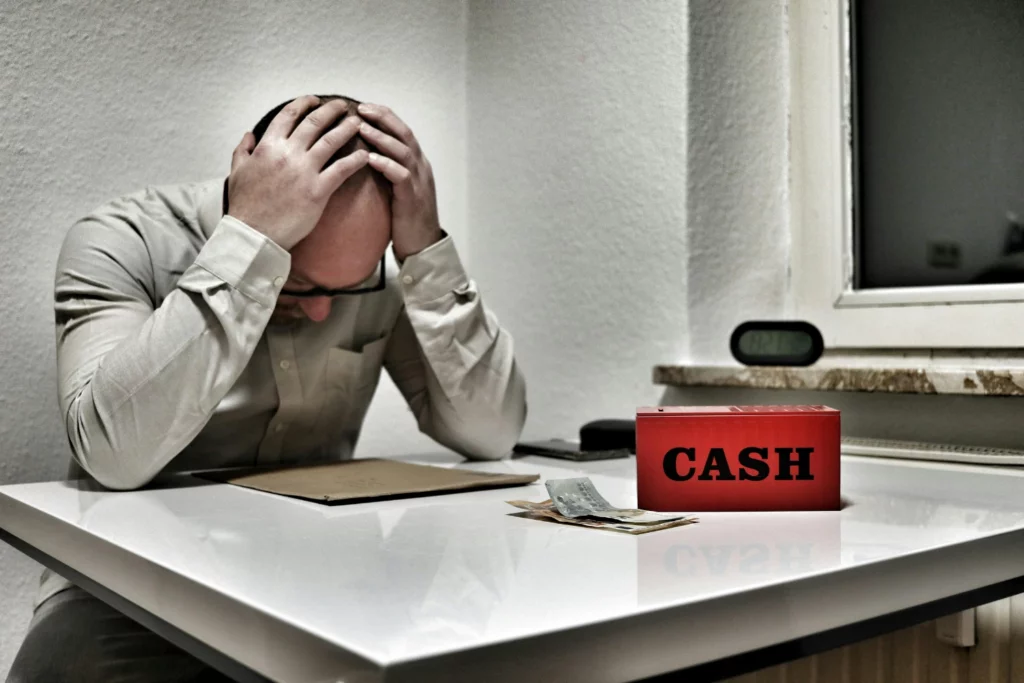

Retards de paiement en France : un fléau qui fragilise les petites entreprises

Les retards de paiement en France sont devenus un véritable frein à l’économie française. Longtemps considérés comme un simple désagrément administratif, ils s’imposent désormais comme un facteur majeur de fragilisation des entreprises, en particulier des PME et TPE. Un reportage récent de France Info, s’appuyant notamment sur un sondage OpinionWay pour GoCardless et une étude du cabinet Altares, met en lumière une réalité préoccupante : les retards de paiement sont devenus la norme en France, avec des conséquences directes sur la trésorerie, l’investissement et l’emploi. 1. Retards de paiement en France : une situation préoccupante 1.1 12 % des petites entreprises envisagent de fermer Selon un sondage OpinionWay pour GoCardless, révélé par La Tribune et repris par France Info, 12 % des entreprises de moins de 50 salariés ont déjà envisagé de clore leur activité à cause des retards de paiement. Ce chiffre est particulièrement alarmant : il est deux fois supérieur à la moyenne toutes tailles d’entreprises confondues. Autrement dit, les petites structures sont les premières victimes de ces pratiques. 1.2 La France parmi les mauvais élèves européens La France fait partie des pays ayant connu la plus forte dégradation des retards de paiement en Europe sur un an. La France se situe sous la moyenne européenne, entre l’Italie et l’Espagne, tandis que des pays comme : les Pays-Bas affichent un retard moyen de seulement 3 jours, l’Allemagne présente également des délais plus maîtrisés. En France, moins de la moitié des entreprises règlent leurs fournisseurs à l’heure. 2. Des retards qui s’allongent et se généralisent 2.1 Les grandes structures paient plus tard Les données montrent que plus les entreprises ou organismes publics sont grands, plus leurs retards sont longs. Le phénomène ne concerne pas uniquement le secteur privé : les organisations publiques sont également pointées du doigt pour leurs délais excessifs. Ce déséquilibre fragilise directement les petites entreprises, souvent dépendantes de grands donneurs d’ordre. 2.2 Une tendance appelée à se détériorer La majorité des chefs d’entreprise interrogés estiment que les délais de paiement vont encore s’allonger d’ici 2026. Cette anticipation pessimiste traduit une perte de confiance dans la capacité du système économique à réguler ces pratiques. 3. Quelles conséquences économiques des retards de paiement ? 3.1 Une pression directe sur la trésorerie Les retards de paiement ne se limitent pas à une gêne administrative. Ils impactent directement la trésorerie. Selon le sondage cité : 9 entreprises sur 10 déclarent perdre de l’argent à cause des retards de paiement. Les conséquences sont concrètes : report d’investissements, gel des recrutements, lancement de nouveaux produits retardé, ralentissement du développement. 3.2 Un sujet difficile à aborder Malgré les dispositions légales prévoyant des pénalités de retard, plus de la moitié des entreprises évitent d’aborder le sujet avec leurs mauvais payeurs. Plus préoccupant encore : 8 entreprises sur 10 se disent prêtes à perdre jusqu’à 20 % de leur chiffre d’affaires annuel pour éviter ces conversations. Cette donnée illustre le malaise autour du sujet du paiement en France. 3.3 Une inflation indirecte Face à ces difficultés, près de 3 entreprises sur 10 augmentent leurs prix pour compenser les pertes liées aux retards. Les retards de paiement ont donc un effet inflationniste indirect, qui pénalise l’ensemble du tissu économique. 4. Pourquoi les retards de paiement en France sont devenus structurels ? 4.1 Une culture de paiement dégradée Les études d’Altares montrent que la France connaît l’une des plus fortes dégradations annuelles en Europe. Ce n’est plus un phénomène marginal, mais une tendance structurelle. 4.2 Un rapport de force déséquilibré Les petites entreprises hésitent à faire appliquer la loi par crainte de perdre leurs clients. Ce déséquilibre alimente un cercle vicieux où le retard devient la norme. 5. Quelles solutions face à la montée des impayés ? 5.1 Structurer le suivi des encaissements Un encaissement maîtrisé repose sur : un suivi régulier des échéances, des relances professionnelles et anticipées, une organisation claire des responsabilités internes. Nos solutions 5.2 Professionnaliser la gestion des impayés Face à l’augmentation des retards, certaines entreprises choisissent de structurer leur gestion des créances en s’appuyant sur des acteurs spécialisés dans la prévention et le recouvrement amiable. Des cabinets comme CBS Groupe Etic accompagnent les entreprises dans la sécurisation de leurs encaissements, tout en préservant la relation commerciale, afin de limiter l’impact des retards sur la trésorerie. L’objectif n’est pas de durcir les échanges, mais de professionnaliser le suivi. Discutons de vos besoins Les retards de paiement en France ne sont plus un simple irritant administratif. Ils constituent un véritable risque économique, en particulier pour les petites entreprises. Avec 12 % des PME envisageant une fermeture et 9 entreprises sur 10 impactées financièrement, la situation révèle un problème structurel qui affecte l’investissement, l’emploi et la compétitivité. Face à cette réalité, structurer l’encaissement et professionnaliser la gestion des créances devient un levier stratégique pour préserver la trésorerie et sécuriser le développement. FAQ Quel pourcentage de petites entreprises envisagent de fermer à cause des retards ? 12 % des entreprises de moins de 50 salariés selon OpinionWay pour GoCardless. La France est-elle un bon élève en Europe ? Non. La France fait partie des pays ayant connu la plus forte dégradation des retards sur un an selon Altares. Les retards ont-ils un impact économique réel ? Oui. 9 entreprises sur 10 déclarent perdre de l’argent à cause des retards. Comment limiter l’impact des retards ? En structurant le suivi des encaissements et en professionnalisant la gestion des créances. 12 % des entreprises de moins de 50 salariés selon OpinionWay pour GoCardless. Non. La France fait partie des pays ayant connu la plus forte dégradation des retards sur un an selon Altares. Oui. 9 entreprises sur 10 déclarent perdre de l’argent à cause des retards. En structurant le suivi des encaissements et en professionnalisant la gestion des créances.

Entreprise en difficulté : quels secteurs d’activité sont les plus exposés aujourd’hui ?

Le nombre d’entreprises en difficulté en France connaît une hausse marquée depuis plusieurs années. Après une période artificiellement stabilisée par les aides exceptionnelles liées à la crise sanitaire, la réalité économique s’impose désormais avec force. Les tensions de trésorerie, les retards de paiement et l’augmentation des charges fragilisent durablement de nombreuses structures. Toutes les entreprises ne sont toutefois pas exposées de la même manière. Selon leur secteur d’activité, leur modèle économique et leur dépendance aux encaissements, certaines sont beaucoup plus vulnérables. Analyser les secteurs les plus touchés permet de mieux comprendre les mécanismes à l’œuvre et d’anticiper les risques. Pour aller plus loin, voici une vidéo sur le sujet. https://youtu.be/zNw6hiLukTU 1. Entreprise en difficulté : une tendance en forte hausse en France 1.1 Une progression confirmée par les chiffres Les données publiées par la Banque de France, l’INSEE et les études du cabinet Altares confirment une augmentation rapide du nombre d’entreprises en difficulté. En 2024, près de 74 000 entreprises ont fait l’objet d’une procédure collective (redressement ou liquidation judiciaire), contre environ 56 000 en 2023, soit une hausse d’environ 32 % en un an. Cette progression dépasse désormais les niveaux observés avant la crise sanitaire, confirmant un phénomène structurel plutôt qu’un simple ajustement conjoncturel. 1.2 Une fragilité concentrée sur les PME et TPE Plus de 90 % des entreprises concernées sont des PME ou des TPE. Ces structures disposent généralement de marges financières limitées et d’une trésorerie plus sensible aux retards de paiement, ce qui explique leur vulnérabilité face aux chocs économiques. 2. Pourquoi certaines entreprises deviennent plus vulnérables que d’autres 2.1 Une trésorerie sous tension permanente Dans la majorité des cas, une entreprise en difficulté n’est pas une entreprise sans activité. Beaucoup sont rentables sur le papier, mais souffrent d’un décalage entre encaissements et décaissements. L’allongement des délais de paiement et la hausse des charges pèsent directement sur la trésorerie disponible. Un article est disponible sur ce thème : Lisez ici. 2.2 Une exposition directe aux comportements de paiement Les entreprises situées en bout de chaîne économique subissent directement les arbitrages de paiement de leurs clients. Lorsqu’un donneur d’ordre retarde ses règlements, c’est l’ensemble des fournisseurs qui se retrouvent fragilisés. Ce mécanisme explique en grande partie la concentration sectorielle des entreprises en difficulté. 3. Les secteurs d’activité les plus exposés aux entreprises en difficulté 3.1 Répartition sectorielle des entreprises en difficulté en France (2024) Étude Altares No Data Found Selon l’étude Altares, la répartition des entreprises en difficulté par secteur est la suivante : Services aux entreprises : environ 18 000 entreprises, soit 25 % du total Construction (BTP) : environ 16 200 entreprises, soit 22 % Commerce (détail et gros) : environ 15 000 entreprises, soit 20 % Hôtellerie – restauration : environ 9 300 entreprises, soit 13 % Industrie : environ 6 000 entreprises, soit 8 % Autres secteurs : environ 9 500 entreprises, soit 12 % Ces quatre premiers secteurs concentrent à eux seuls plus de 60 % des entreprises en difficulté en France. Le bâtiment et les travaux publics (BTP) Le BTP figure historiquement parmi les secteurs les plus exposés. Les entreprises doivent avancer des coûts importants (main-d’œuvre, matériaux) alors que les paiements interviennent souvent tardivement. Les retards de règlement fragilisent rapidement la trésorerie, en particulier chez les artisans et PME. Le phénomène est accentué par un fort effet domino : la difficulté d’un acteur se répercute immédiatement sur ses sous-traitants. Le commerce et la distribution Le commerce subit une pression constante sur ses marges. La baisse de la consommation, la concurrence accrue et le poids des charges fixes laissent peu de capacité d’absorption face aux retards de paiement. Dans ce secteur, une baisse d’activité combinée à des stocks immobilisés peut rapidement placer une entreprise en difficulté. L’hôtellerie-restauration Malgré une reprise partielle, l’hôtellerie-restauration reste très fragile. Les charges élevées, la saisonnalité et la pénurie de main-d’œuvre réduisent les marges de manœuvre financières. De nombreux établissements disposent de peu de réserves, ce qui explique leur forte exposition aux incidents de trésorerie. Les services aux entreprises Souvent perçus comme plus résilients, les services aux entreprises représentent pourtant le premier secteur en volume d’entreprises en difficulté. Leur modèle repose fréquemment sur des facturations mensuelles avec des délais de paiement longs. La dépendance à quelques clients clés accentue le risque. 4. Entreprise en difficulté : des signaux d’alerte communs à tous les secteurs 4.1 L’allongement des délais de paiement L’un des premiers signaux observables est l’augmentation des délais de paiement. Un client qui paie de plus en plus tard, sans justification claire, peut être lui-même confronté à des difficultés financières. 4.2 Une dépendance excessive à certains clients De nombreuses entreprises fragilisées dépendent d’un nombre restreint de donneurs d’ordre. La défaillance ou le retard prolongé d’un seul client peut suffire à déséquilibrer l’ensemble de la trésorerie. 5. Anticiper les difficultés pour limiter les risques 5.1 Adapter ses pratiques commerciales selon les secteurs Connaître les secteurs les plus exposés permet d’adapter les conditions de paiement, les modalités de facturation et le suivi client. Cette approche sectorielle constitue un levier essentiel de prévention. 5.2 Structurer le suivi du poste client Certaines entreprises choisissent de sécuriser leur trésorerie en structurant le suivi de leurs créances, en surveillant les comportements de paiement et en intervenant dès les premiers retards. D’autres s’appuient sur des partenaires spécialisés dans la gestion des impayés et la prévention du risque client, comme CBS Groupe ETIC, afin de réduire leur exposition aux entreprises en difficulté clientes. Discutons de vos besoins La hausse du nombre d’entreprises en difficulté en France s’explique par un contexte économique tendu, mais aussi par des fragilités structurelles propres à certains secteurs. Les services aux entreprises, le BTP, le commerce et l’hôtellerie-restauration concentrent aujourd’hui la majorité des procédures collectives. Identifier ces dynamiques sectorielles permet aux dirigeants d’anticiper les risques, d’adapter leurs pratiques et de mieux sécuriser leurs encaissements dans un environnement économique incertain. FAQ 1) Comment reconnaître une entreprise en difficulté ? Une entreprise en difficulté est confrontée à des tensions financières durables, souvent liées

Retards de paiement : pourquoi la situation se dégrade pour les entreprises françaises ?

Les retards de paiement sont devenus un sujet central pour les entreprises françaises. Longtemps perçus comme des incidents ponctuels ou des aléas de gestion, ils s’installent aujourd’hui comme un phénomène structurel, affectant durablement la trésorerie des PME, TPE et même de certaines entreprises de taille intermédiaire. Dans un contexte économique marqué par des tensions financières persistantes, les retards de paiement ne sont plus seulement un désagrément administratif. Ils constituent un véritable facteur de fragilisation, capable de mettre en difficulté des entreprises pourtant rentables. Comprendre pourquoi la situation se dégrade et comment y faire face est devenu indispensable pour les dirigeants et responsables financiers. 1. Les retards de paiement : un phénomène en nette aggravation 1.1 Une réalité confirmée par les chiffres récents Les données publiées par les organismes économiques montrent une tendance claire : les délais de paiement s’allongent et les retards deviennent plus fréquents. Selon plusieurs baromètres spécialisés, une majorité d’entreprises françaises subissent aujourd’hui des paiements tardifs, parfois bien au-delà des délais légaux prévus par le Code de commerce. Source : economie.gouv.fr Cette situation touche particulièrement les relations interentreprises, où la pression concurrentielle pousse parfois les fournisseurs à accepter des conditions de paiement défavorables. 1.2 Des retards qui se transforment en impayés Ce qui inquiète davantage, c’est la frontière de plus en plus fine entre retard de paiement et impayé. Un règlement différé de quelques jours peut rapidement évoluer vers plusieurs semaines, voire plusieurs mois, sans visibilité claire pour le créancier. Plus le retard s’installe, plus la probabilité de non-recouvrement augmente. 2. Pourquoi les entreprises paient de plus en plus en retard ? 2.1 Un contexte économique sous tension L’environnement économique actuel explique en grande partie cette dégradation. Inflation, hausse des coûts de production, augmentation des charges financières et incertitudes géopolitiques pèsent sur la trésorerie des entreprises.Pour faire face, certaines structures arbitrent leurs paiements, en privilégiant les charges jugées prioritaires. Dans ce contexte, les fournisseurs deviennent parfois une variable d’ajustement, au détriment de la fluidité des échanges commerciaux. 2.2 Une stratégie de trésorerie assumée chez certains débiteurs Il faut également reconnaître une réalité plus délicate : certains retards de paiement sont délibérés. Pour certaines entreprises, retarder un règlement revient à financer leur activité à moindre coût, en utilisant la trésorerie de leurs partenaires commerciaux. Cette pratique, bien que strictement encadrée par la loi, reste difficile à combattre sans une organisation rigoureuse du suivi client. 3. Les conséquences directes des retards de paiement pour les entreprises 3.1 Une pression accrue sur la trésorerie Le premier impact des retards de paiement est immédiat : la trésorerie se tend. Les charges fixes continuent de courir, tandis que les encaissements attendus n’arrivent pas. Cette situation peut contraindre l’entreprise à recourir à des financements court terme, souvent coûteux. Pour les PME et TPE, la marge de manœuvre est limitée. Quelques retards significatifs peuvent suffire à déséquilibrer l’ensemble du cycle financier. 3.2 Un risque accru de défaillance par effet domino Les retards de paiement ne restent jamais isolés. Une entreprise qui subit des règlements tardifs peut à son tour rencontrer des difficultés pour honorer ses propres engagements. Ce mécanisme crée un effet domino, fragilisant progressivement l’ensemble de la chaîne économique. Dans de nombreux cas, les défaillances ne résultent pas d’un manque d’activité, mais d’un manque de liquidités. 4. Pourquoi la gestion des retards de paiement reste souvent insuffisante ? 4.1 Une réaction trop tardive des entreprises Beaucoup d’entreprises réagissent trop tard face aux premiers retards. Par manque de temps, par souci de préserver la relation commerciale ou par sous-estimation du risque, les relances sont repoussées. Cette inertie laisse le problème s’aggraver. Or, plus un retard est traité tôt, plus les chances de régularisation sont élevées. 4.2 Un suivi du poste client encore trop peu structuré Dans de nombreuses organisations, le suivi des paiements reste fragmenté. Les informations sont dispersées, les responsabilités mal définies et les procédures peu formalisées. Cette absence de structure rend difficile la détection des signaux faibles et la prise de décision rapide. 5. Comment les entreprises peuvent limiter l’impact des retards de paiement ? 5.1 Anticiper plutôt que subir La prévention est aujourd’hui un levier essentiel. Identifier les comportements à risque, surveiller l’évolution des délais de paiement et adapter les conditions commerciales permet de réduire l’exposition aux retards. Il ne s’agit pas de remettre en cause toutes les relations clients, mais d’introduire une vigilance proportionnée. 5.2 Professionnaliser le recouvrement amiable Un recouvrement amiable (voir article) structuré et cohérent permet souvent de résoudre les situations avant qu’elles ne dégénèrent. Des relances claires, régulières et formalisées donnent un cadre à la relation et rappellent les obligations contractuelles sans nécessairement entrer dans un rapport de force. Dans ce contexte, certaines entreprises choisissent de sécuriser leur trésorerie en s’appuyant sur des spécialistes de la gestion des impayés, capables d’accompagner le suivi du poste client et d’agir rapidement en cas de dérive, comme le fait CBS Groupe ETIC, cabinet de recouvrement expert dans le domaine depuis 1978. Découvrir les services de CBS 6. Retards de paiement : un enjeu stratégique pour les dirigeants 6.1 Une question de survie, pas seulement de conformité Les retards de paiement ne sont plus uniquement un sujet juridique ou administratif. Ils sont devenus un enjeu stratégique de premier plan. Une entreprise qui maîtrise ses encaissements se donne les moyens de résister aux aléas économiques et de poursuivre son développement. 6.2 Mieux piloter pour mieux décider Disposer d’une vision claire des retards, des comportements clients et des risques permet aux dirigeants de prendre des décisions éclairées. C’est souvent cette capacité d’anticipation qui fait la différence entre une entreprise résiliente et une entreprise fragilisée. La dégradation des retards de paiement en France s’inscrit dans un contexte économique complexe, mais elle révèle aussi des faiblesses structurelles dans la gestion du poste client. Pour les entreprises, le risque n’est plus théorique : il est quotidien et directement lié à la trésorerie. Face à cette situation, l’anticipation, la structuration des relances et une gestion rigoureuse des paiements deviennent indispensables. Certaines entreprises font aujourd’hui le choix de

Chèque impayé : quelles procédures après un refus de paiement ?

Le chèque reste un moyen de paiement encore utilisé dans de nombreuses relations commerciales, notamment entre professionnels. Pourtant, lorsqu’un chèque est rejeté par la banque pour défaut de provision ou pour une autre raison, l’entreprise créancière se retrouve confrontée à une situation délicate : le chèque impayé. Contrairement à une facture classique, le chèque obéit à un régime juridique spécifique, avec des droits et des procédures bien encadrés par la loi. Savoir comment réagir rapidement après un refus de paiement est essentiel pour sécuriser sa trésorerie et éviter que la créance ne devienne irrécouvrable. 1. Comprendre le chèque impayé et ses causes 1.1 Qu’est-ce qu’un chèque impayé ? Un chèque est dit impayé lorsque la banque du tireur refuse son paiement. La cause la plus fréquente est l’insuffisance de provision sur le compte du débiteur, mais le rejet peut également résulter d’une opposition irrégulière, d’une anomalie formelle ou de la clôture du compte. Dès le rejet, la banque remet au bénéficiaire un certificat de non-paiement, document clé pour la suite des démarches. 1.2 Pourquoi le chèque impayé est un signal d’alerte ? Un chèque impayé est rarement un incident isolé. Il révèle souvent une difficulté financière du client ou une dégradation de sa situation bancaire. Pour l’entreprise créancière, il constitue un signal fort qui impose d’agir rapidement afin de préserver ses chances de recouvrement. 2. Première étape : tenter un règlement amiable après le refus de paiement 2.1 Le recouvrement amiable reste prioritaire Même après un refus de paiement, la loi n’impose pas de saisir immédiatement la justice. Une tentative de recouvrement amiable est souvent pertinente, notamment lorsque le débiteur reconnaît sa dette ou invoque une difficulté temporaire. Cette phase peut consister en une relance formalisée, un rappel des conséquences juridiques du chèque impayé ou la proposition d’un autre mode de règlement. Nous vous invitons à consulter notre guide sur le recouvrement amiable en cliquant ici. 2.2 L’intérêt d’agir sans tarder Plus le temps passe, plus le risque de non-recouvrement augmente. En matière de chèque impayé, la réactivité est déterminante. Une relance rapide permet parfois d’obtenir un paiement avant que la situation financière du débiteur ne se dégrade davantage. Les relances doivent être encadrées par un professionnel du recouvrement comme CBS Groupe ETIC, si toutefois vous souhaitez les organiser vous mêmes, nous vous avons préparer une liste d’erreurs à ne pas faire. 4 erreurs critiques lors de vos relances d’impayés. 3. Le certificat de non-paiement : une pièce centrale 3.1 À quoi sert le certificat de non-paiement ? Si le débiteur ne régularise pas la situation dans un délai de 30 jours suivant le rejet, la banque du bénéficiaire peut délivrer un certificat de non-paiement. Ce document constitue un titre exécutoire au sens du Code monétaire et financier. 3.2 Un avantage juridique majeur pour le créancier Grâce au certificat de non-paiement, l’entreprise n’a pas besoin de saisir un tribunal pour obtenir une décision de justice. Elle peut directement engager des mesures d’exécution forcée par l’intermédiaire d’un commissaire de justice. 4. Les procédures judiciaires après un chèque impayé 4.1 L’exécution forcée sans jugement préalable Le certificat de non-paiement permet de procéder à des saisies (saisie bancaire, saisie des rémunérations, saisie de biens) sans passer par une procédure judiciaire classique. Cette particularité fait du chèque impayé un outil juridiquement puissant, à condition de respecter strictement les délais et formalités. 4.2 Et si le certificat n’est pas exploitable ? Dans certains cas (irrégularité du chèque, litige sur la relation commerciale), le certificat de non-paiement peut être contesté. L’entreprise devra alors se tourner vers des procédures judiciaires classiques, telles que l’injonction de payer ou l’assignation en paiement. 5. Prescription et délais à respecter 5.1 Le délai de prescription du chèque L’action en paiement fondée sur un chèque se prescrit par six mois à compter de l’expiration du délai de présentation du chèque. Toutefois, l’action fondée sur la relation contractuelle sous-jacente (facture, prestation) peut subsister selon les règles de droit commun. 5.2 L’importance de sécuriser rapidement la créance Attendre trop longtemps expose l’entreprise à un risque de prescription ou à une insolvabilité du débiteur. En matière de chèque impayé, la rapidité d’action est souvent déterminante pour récupérer les fonds. 6. Sécuriser ses encaissements face au risque de chèque impayé 6.1 Anticiper plutôt que subir La gestion du risque chèque passe par la prévention : vérification des clients, limitation de l’usage du chèque pour certains montants et suivi rigoureux des encaissements. Un chèque impayé doit être traité comme un incident majeur, et non comme un simple retard. Dans cette logique de prévention, le FNIP (Fichier National des Incidents de Paiement) constitue un outil précieux. Il permet aux entreprises de détecter en amont les comportements de paiement à risque et d’identifier les clients ayant déjà fait l’objet d’incidents. Utilisé comme un outil d’aide à la décision, le FNIP contribue à sécuriser les relations commerciales et à adapter les conditions de paiement avant qu’un impayé ne survienne. 6.2 L’accompagnement de CBS Groupe ETIC CBS Groupe ETIC accompagne les entreprises dans la gestion des impayés, y compris les situations spécifiques liées aux chèques impayés. De la phase amiable à l’orientation vers les procédures adaptées, l’objectif est de sécuriser la trésorerie et d’optimiser le pilotage du poste client. Discutons de vos besoins FAQ 1) Que faire immédiatement après un chèque impayé ? Contacter le client, vérifier le motif du rejet et tenter un règlement rapide par un autre moyen de paiement. 2) Le certificat de non-paiement remplace-t-il un jugement ? Oui, il permet d’engager directement des mesures d’exécution sans décision judiciaire préalable. 3) Peut-on cumuler chèque impayé et injonction de payer ? Oui, si le certificat de non-paiement n’est pas exploitable ou en cas de litige sur la créance. 4) Combien de temps faut-il pour agir après un chèque impayé ? Les délais sont courts. Il est recommandé d’agir dès le rejet pour éviter toute prescription. 5) Le chèque impayé est-il fréquent en B2B ? Il reste marginal comparé aux virements, mais il constitue un risque élevé lorsqu’il survient.

Après l’échec du recouvrement amiable : quelles procédures judiciaires pour récupérer une créance ?

Le recouvrement amiable constitue toujours la première étape logique face à un impayé. Relances, mises en demeure, négociations ou échéanciers permettent souvent de résoudre la situation sans conflit. Mais lorsque ces démarches échouent, l’entreprise se retrouve confrontée à une question cruciale : quelles procédures judiciaires engager pour récupérer sa créance ? En droit français, plusieurs procédures judiciaires existent, chacune répondant à des situations précises. Bien les connaître permet d’agir efficacement, d’éviter les erreurs de stratégie et de limiter les coûts. Cet article fait le point sur les principales voies judiciaires à la disposition des entreprises après l’échec du recouvrement amiable. 1. Pourquoi passer au judiciaire après l’échec du recouvrement amiable ? 1.1 Le recouvrement amiable a ses limites Le recouvrement amiable repose sur la coopération du débiteur. Lorsqu’un client ne répond plus, conteste sans fondement ou refuse clairement de payer, l’amiable devient inefficace. Continuer à relancer sans cadre juridique ferme expose l’entreprise à une perte de temps et à une aggravation du risque d’impayé définitif. Dans ce contexte, le recours aux procédures judiciaires permet de rétablir un rapport de force légal et de sécuriser la créance. 1.2 Un enjeu direct pour la trésorerie Une créance impayée immobilise la trésorerie et fragilise le besoin en fonds de roulement. Plus le temps passe, plus les chances de recouvrement diminuent, notamment si la situation financière du débiteur se dégrade. Le passage au judiciaire n’est donc pas une sanction, mais un outil de protection financière pour l’entreprise créancière. 2. L’injonction de payer : la procédure judiciaire la plus utilisée 2.1 Principe et cadre juridique L’injonction de payer est prévue par les articles 1405 à 1422 du Code de procédure civile. Elle permet à un créancier de demander au juge d’ordonner le paiement d’une créance certaine, liquide et exigible, sans audience préalable. 2.2 Avantages de l’injonction de payer Cette procédure est appréciée pour sa simplicité et son coût limité. Elle est particulièrement adaptée aux factures impayées non contestées. Si le débiteur ne forme pas opposition dans le délai légal, l’ordonnance devient un titre exécutoire, ouvrant la voie aux mesures de saisie. Nous vous recommandons un article publié sur le sujet. Lire l’article 2.3 Limites à connaître Si le débiteur fait opposition, la procédure bascule vers un contentieux classique, avec audience et débat contradictoire. L’injonction de payer n’est donc pas adaptée aux litiges complexes ou fortement contestés. 3. L’assignation en paiement : la procédure judiciaire “au fond” 3.1 Quand recourir à l’assignation en paiement L’assignation en paiement est utilisée lorsque la créance est contestée, lorsque le montant est élevé ou lorsque l’injonction de payer n’est pas adaptée. Elle consiste à saisir le tribunal compétent (tribunal de commerce ou tribunal judiciaire) afin qu’il tranche le litige après débat contradictoire. 3.2 Une procédure plus longue mais plus complète Contrairement à l’injonction de payer, l’assignation permet au juge d’examiner l’ensemble du dossier : contrat, exécution de la prestation, échanges entre les parties. Elle offre une sécurité juridique renforcée, mais implique des délais plus longs et des frais plus importants (avocat, audience, éventuelle expertise). 4. Les mesures conservatoires : agir avant la décision définitive 4.1 La saisie conservatoire Lorsque le créancier craint que le débiteur organise son insolvabilité, il est possible de demander une saisie conservatoire avant même d’obtenir un jugement définitif. Cette mesure permet de bloquer des sommes ou des biens dans l’attente de la décision au fond. 4.2 Une procédure encadrée et stratégique La saisie conservatoire nécessite de démontrer l’existence d’une créance et un risque réel pour son recouvrement. Elle constitue un levier puissant, mais doit être utilisée avec précaution et dans un cadre juridique strict. 5. Après la décision : l’exécution forcée de la créance 5.1 Le titre exécutoire Une fois la décision de justice rendue (ordonnance ou jugement), le créancier dispose d’un titre exécutoire. Ce document permet de contraindre légalement le débiteur à payer. 5.2 Les mesures d’exécution possibles L’exécution forcée est mise en œuvre par un commissaire de justice (anciennement huissier). Elle peut prendre la forme de saisies sur comptes bancaires, sur rémunérations ou sur biens. Ces mesures sont encadrées par le Code des procédures civiles d’exécution. 6. Bien choisir la procédure judiciaire adaptée à sa situation 6.1 Une décision stratégique, pas automatique Toutes les créances ne justifient pas la même procédure. Le montant, le comportement du débiteur, la nature du litige et la situation financière de l’entreprise doivent être analysés avant d’agir. Un mauvais choix peut entraîner des coûts inutiles ou des délais excessifs. 6.2 L’importance de l’accompagnement C’est à ce stade qu’un accompagnement spécialisé prend tout son sens. Structurer le dossier, choisir la procédure adaptée et agir au bon moment permet d’augmenter significativement les chances de recouvrement. CBS Groupe ETIC, cabinet de recouvrement, accompagne les entreprises dans la gestion des impayés, depuis le recouvrement amiable jusqu’à l’orientation vers la procédure judiciaire la plus pertinente, tout en optimisant le pilotage du poste client. Après l’échec du recouvrement amiable, les procédures judiciaires constituent un levier essentiel pour récupérer une créance et protéger la trésorerie de l’entreprise. Injonction de payer, assignation en paiement, mesures conservatoires ou exécution forcée : chaque procédure répond à une situation spécifique. L’enjeu n’est pas seulement juridique, mais stratégique. Agir trop tard ou sans méthode peut transformer un simple impayé en perte définitive. À l’inverse, une action judiciaire bien choisie et bien préparée permet de sécuriser les encaissements et de limiter les risques financiers. Discutons de vos besoins FAQ 1) Les MARD sont-ils obligatoires avant d’aller au tribunal ? Pas toujours. Mais l’article 750-1 CPC prévoit, pour certains litiges, une tentative amiable préalable (avec exceptions). 2) Médiation ou conciliation : quelle différence principale ? La médiation s’appuie sur un médiateur qui facilite le dialogue. La conciliation est souvent plus directive et orientée “solution” proposée. 3) Un accord amiable est-il “sérieux” juridiquement ? Oui, s’il est écrit et précis (montants, dates, modalités). Selon le cadre, il peut parfois être homologué (à vérifier selon votre situation et la voie retenue). 4) Quand choisir les MARD plutôt qu’une injonction de payer ? Quand

Défaillances d’entreprises : comment protéger sa trésorerie face à l’explosion des impayés ?

Depuis plusieurs mois, les défaillances d’entreprises connaissent une hausse préoccupante en France. Après la fin des aides exceptionnelles liées à la crise sanitaire et dans un contexte économique tendu, de nombreuses entreprises se retrouvent fragilisées. Selon les dernières données publiées par des acteurs économiques de référence, les procédures de redressement et de liquidation judiciaire progressent fortement, touchant en priorité les PME et les TPE. Les défaillances d’entreprises sont un enjeu majeur à surveiller. 1. Défaillances d’entreprises : une tendance en nette augmentation 1.1 Défaillances d’entreprises : une tendance en nette augmentation Les statistiques récentes montrent une augmentation significative des défaillances d’entreprises sur l’ensemble du territoire. Cette hausse touche aussi bien les structures récemment créées que des entreprises installées depuis plusieurs années. Les procédures de redressement et de liquidation judiciaire progressent dans de nombreux secteurs, traduisant une fragilité structurelle du tissu économique. Cette tendance s’explique en partie par la normalisation économique post-crise. Les entreprises doivent désormais faire face à leurs charges sans soutien exceptionnel, dans un environnement où la trésorerie est sous pression permanente. 1.2 PME et TPE : les plus exposées aux risques Les petites et moyennes entreprises sont les premières victimes de cette hausse des défaillances. Leur dépendance à un nombre limité de clients et leur faible capacité d’absorption des retards de paiement les rendent particulièrement vulnérables. Un ou deux impayés importants peuvent suffire à provoquer une cessation de paiements. Contrairement aux grands groupes, ces structures disposent rarement de réserves suffisantes ou de solutions de financement alternatives pour compenser des encaissements tardifs. 2. Explosion des impayés : un facteur déterminant des défaillances 2.1 Retards de paiement et tensions de trésorerie Les retards de paiement sont devenus monnaie courante dans les relations commerciales. Ce phénomène ne se limite plus à quelques clients isolés, mais s’installe durablement dans certains secteurs. Chaque retard prive temporairement l’entreprise créancière de liquidités indispensables à son fonctionnement quotidien. Lorsque ces retards se répètent ou se prolongent, ils se transforment en véritables impayés, avec des conséquences immédiates sur la trésorerie et le besoin en fonds de roulement. 2.2 L’effet domino des mauvais payeurs Un impayé ne touche jamais une seule entreprise. Lorsqu’un client ne paie pas, son fournisseur peut à son tour rencontrer des difficultés pour honorer ses propres engagements. Ce mécanisme crée un effet domino, où les tensions de trésorerie se propagent tout au long de la chaîne économique. C’est ainsi que des entreprises saines, rentables sur le plan économique, se retrouvent fragilisées puis entraînées vers la défaillance, non pas par manque d’activité, mais par manque de liquidités. 3. Pourquoi les entreprises sont aujourd’hui plus exposées aux impayés 3.1 Un contexte économique défavorable Inflation, hausse des coûts de production, augmentation des charges financières : de nombreuses entreprises font face à des arbitrages difficiles. Dans ce contexte, certains débiteurs privilégient le règlement de leurs charges stratégiques au détriment du paiement de leurs fournisseurs. Cette situation accroît mécaniquement les risques d’impayés pour l’ensemble des acteurs économiques, en particulier ceux qui n’ont pas mis en place de mécanismes de prévention efficaces. Inflation, hausse des coûts de production, augmentation des charges financières : de nombreuses entreprises font face à des arbitrages difficiles. Dans ce contexte, certains débiteurs privilégient le règlement de leurs charges stratégiques au détriment du paiement de leurs fournisseurs. Cette situation accroît mécaniquement les risques d’impayés pour l’ensemble des acteurs économiques, en particulier ceux qui n’ont pas mis en place de mécanismes de prévention efficaces. 3.2 Une prévention du risque client encore insuffisante Beaucoup d’entreprises continuent à accorder des délais de paiement importants sans analyser régulièrement la solvabilité de leurs clients. La relation commerciale, parfois ancienne, prend le pas sur une approche rationnelle du risque. Par ailleurs, le suivi du poste client est souvent traité de manière secondaire. Les retards ne sont pas détectés immédiatement, les relances sont tardives, et les signaux faibles ne sont pas exploités à temps. 4. Les conséquences directes des impayés sur la trésorerie 4.1 Un impact immédiat sur le besoin en fonds de roulement Chaque facture impayée augmente artificiellement le besoin en fonds de roulement de l’entreprise. La trésorerie disponible diminue, alors que les charges fixes, elles, restent inchangées. Cette situation limite la capacité de l’entreprise à investir, à se développer ou simplement à fonctionner sereinement. À court terme, cela peut conduire à un recours accru au découvert bancaire ou à des solutions de financement coûteuses. 4.2 Des entreprises rentables mais financièrement fragilisées Il n’est pas rare de voir des entreprises afficher une bonne rentabilité tout en connaissant de graves difficultés de trésorerie. Les impayés faussent la lecture des comptes et peuvent masquer une situation financière critique jusqu’à ce qu’il soit trop tard. Dans ce contexte, les impayés apparaissent comme l’une des causes majeures des défaillances d’entreprises, bien avant une baisse réelle d’activité. 5. Comment protéger sa trésorerie face à l’explosion des impayés 5.1 Anticiper le risque dès la relation commerciale La protection de la trésorerie commence bien avant l’émission de la facture. Elle repose sur une meilleure connaissance de ses clients, une vigilance accrue sur les comportements de paiement et une capacité à identifier rapidement les situations à risque. Cette anticipation permet d’adapter les conditions de paiement et d’éviter l’accumulation de retards difficiles à rattraper. 5.2 Structurer un recouvrement amiable efficace Un recouvrement amiable structuré est l’un des leviers les plus efficaces pour limiter l’impact des impayés. Les premières relances doivent intervenir rapidement et suivre une logique cohérente. Plus le retard est traité tôt, plus les chances de recouvrement sont élevées. Professionnaliser cette démarche permet d’obtenir des règlements plus rapides, tout en préservant la relation commerciale lorsque cela est possible. 5.3 Agir avant que la situation ne se dégrade Attendre plusieurs semaines, voire plusieurs mois, avant de réagir face à un impayé revient souvent à subir la situation. Lorsque l’entreprise débiteur est déjà en difficulté, les marges de manœuvre sont limitées. Agir tôt permet au contraire de sécuriser des engagements de paiement et d’éviter que l’impayé ne devienne définitif. 6.1 Défaillances d’entreprises : l’anticipation comme levier de protection durable 6.1 Passer

Recouvrement amiable : comment les MARD peuvent éviter une procédure judiciaire coûteuse ?

Lorsqu’une facture reste impayée, la tentation est souvent de passer rapidement au judiciaire pour accélérer le paiement. Pourtant, cette approche peut s’avérer coûteuse en temps, en frais et en énergie, tout en fragilisant la relation commerciale. C’est pourquoi le recouvrement amiable, appuyé par les MARD (Modes Alternatifs de Règlement des Différends), est aujourd’hui encouragé par le droit français afin d’éviter une escalade judiciaire souvent contre-productive. 1. Que sont les MARD ? Une définition claire et utile pour les entreprises 1.1 MARD : de quoi parle-t-on concrètement ? Les MARD regroupent plusieurs méthodes pour régler un différend sans procès, ou avant d’y recourir : négociation, médiation, conciliation, procédure participative. L’idée n’est pas de “faire gentil”, mais de trouver une solution exécutable (paiement, échéancier, accord écrit) avec un cadre plus souple que le tribunal. Dans un impayé B2B, l’enjeu est simple : obtenir un règlement tout en limitant les coûts et les délais. Les MARD sont adaptés parce qu’ils permettent de traiter le cœur du problème : incompréhension, tension, difficulté de trésorerie du débiteur, contestation partielle, ou blocage de communication. 1.2 Un mouvement encouragé par la justice La France pousse clairement vers “l’amiable”. Les chiffres publics le montrent : dans les Chiffres clés de la Justice 2024, le taux de conciliation est indiqué à 47,8% (affaires conciliées : 91 341), et le taux de médiation à 60,9% (médiations terminées avec succès : 1 883 sur 3 090). (Ministère de la justice)Autre repère : l’École nationale de la magistrature (ENM) rappelle que les conciliateurs traitent plus de 175 000 affaires par an avec un taux d’accord proche de 50% 1.3 Article 750-1 CPC : pourquoi c’est important L’article 750-1 du Code de procédure civile prévoit, pour certains litiges, une tentative préalable de résolution amiable (conciliation, médiation ou procédure participative), sauf exceptions prévues par le texte. Même quand ce n’est pas strictement obligatoire, cette logique influence la pratique : engager une démarche amiable sérieuse renforce souvent un dossier si l’on doit ensuite saisir le tribunal. 2. Pourquoi les MARD sont un accélérateur de recouvrement amiable 2.1 Moins de coûts directs et indirects Le judiciaire entraîne vite des coûts (frais, temps de gestion, aléas). À l’inverse, une médiation ou une conciliation coûte généralement moins cher, et une négociation structurée peut résoudre le dossier sans “machine contentieuse”. Résultat : vous récupérez plus net, et plus vite. 2.2 Une meilleure vitesse de décision Un impayé n’est pas qu’un problème juridique : c’est un problème de trésorerie. Or, les retards de paiement restent massifs. En 2025, Coface indique que 86% des entreprises font face à des retards de paiement menaçant leur trésorerie, avec un délai moyen de paiement mentionné à 49,7 jours dans leur enquête. Plus on attend, plus on risque de tomber sur un débiteur fragilisé. Les MARD permettent de déclencher une résolution avant l’aggravationen pahse de recouvrement amiable. 2.3 Un meilleur taux d’adhésion du débiteur Un accord trouvé en recouverment amiable (échéancier réaliste, paiement partiel immédiat, engagement écrit) est souvent mieux respecté qu’une pression “frontale”. Et si l’accord est formalisé, il peut devenir un vrai outil de pilotage du poste client. 3. Les principaux MARD appliqués aux impayés B2B 3.1 La négociation structurée C’est la base : relances progressives, arguments factuels, collecte des pièces, et proposition de sortie (règlement, échéancier, compensation). Une négociation efficace s’appuie sur : une chronologie claire (facture, échéance, relances), une demande précise (montant, date, mode de paiement), une conséquence annoncée, sans surenchère. 3.2 La médiation La médiation est utile quand la relation est tendue ou qu’un désaccord bloque le paiement. Elle repose sur un tiers neutre. Exemple de repère récent : le CMAP indique, dans son baromètre 2024, plus de 60% d’accords obtenus sur 2 382 dossiers traités. Même si ce chiffre est issu d’un centre spécifique (donc à interpréter comme un indicateur, pas une moyenne nationale), il illustre la performance du dispositif quand il est bien cadré. 3.3 La conciliation Plus accessible et souvent très pragmatique, la conciliation vise un accord rapide. Les statistiques publiques de la Justice montrent une place réelle de la conciliation et un taux notable d’accords. 3.4 La procédure participative Moins connue, elle implique généralement les avocats et sert quand les enjeux sont plus élevés ou quand il faut “sécuriser” juridiquement une négociation complexe. 4. 3 exemples concrets de MARD pour éviter un contentieux coûteux Exemple 1 : agence B2B et facture contestée partiellement Une agence facture 9 800 € à un client. Le client conteste 1 500 € (délai, livrable).Plutôt que d’assigner, les parties optent pour une médiation. Résultat : accord écrit sur 8 300 € payés immédiatement, et 1 500 € transformés en avoir sur une prestation future.L’agence récupère sa trésorerie, le client garde la relation grâce au recouvrement amiable. Exemple 2 : entreprise du bâtiment et “blocage communication” Un artisan attend 14 000 € d’un donneur d’ordre. Aucun litige sur les travaux, mais le client “ne répond plus”. La conciliation crée un rendez-vous cadré. Le débiteur expose une tension de trésorerie. Accord : 6 000 € sous 48h + échéancier sur 3 mois, signé. Sans conciliation, l’artisan partait vers une action longue alors que le débiteur était solvable à court terme. Exemple 3 : fournisseur industriel et client “chronique retardataire” Un fournisseur a 5 factures en retard (total 22 000 €). La négociation structurée fixe un plan : paiement immédiat de 30% + échéancier, avec clause de suspension de livraison en cas de non-respect. Le fournisseur sécurise ses flux et met en place, pour l’avenir, un contrôle renforcé des risques (suivi poste client, prévention). 5. Bonnes pratiques pour intégrer les MARD dans votre recouvrement amiable 5.1 Formaliser votre “chemin amiable” Un process simple et efficace : relance douce (J+3 / J+7) relance ferme + date de paiement proposition d’accord (échéancier) MARD si blocage (médiation/conciliation) bascule judiciaire si échec 5.2 Mesurer l’impact sur la trésorerie Suivre : DSO, retards moyens, taux d’accords amiables, respect des échéanciers. Les MARD deviennent alors un levier de pilotage, pas un “dernier recours”. Le recouvrement amiable n’est pas une option,

Injonction de payer : procédure, délais, coûts et efficacité réelle pour les entreprises

Face à un impayé persistant, les dirigeants et responsables financiers cherchent une solution rapide, peu coûteuse et juridiquement solide pour récupérer leur dû. Lorsque les relances téléphoniques, les mails, et même la mise en demeure restent sans effet, la procédure d’injonction de payer représente l’un des recours les plus efficaces pour sécuriser une créance. Prévue par le Code de procédure civile, cette procédure permet d’obtenir une décision de justice sans audience, sur simple dépôt de dossier. Pour les entreprises B2B dont la trésorerie dépend de paiements réguliers, l’injonction de payer est un outil stratégique, souvent sous-utilisé par manque de connaissance du processus. Cet article détaillé vous explique comment fonctionne l’injonction de payer, dans quels cas elle est adaptée, les pièges à éviter et comment CBS Groupe Etic peut vous accompagner dans la gestion de vos impayés. 1. Qu’est-ce que l’injonction de payer ? 1.1. Qu’est-ce que l’injonction de payer ? L’injonction de payer est un dispositif conçu pour faciliter le recouvrement des créances incontestées. Elle permet au créancier d’obtenir une “ordonnance d’injonction de payer” sans qu’aucune audience ne soit organisée dans un premier temps. C’est une procédure très différente d’une action au fond, qui nécessite audience, échanges d’arguments, et délais parfois longs. Ici, le juge statue directement sur la base du dossier transmis. 1.2. Un cadre juridique précis La procédure est définie dans les articles 1405 à 1422 du Code de procédure civile, qui précisent les conditions de recevabilité, les étapes successives, les délais et les effets de l’ordonnance rendue.La simplicité apparente ne doit pas faire oublier une exigence essentielle : le dossier doit être clair, complet et parfaitement documenté. C’est l’un des facteurs clés d’acceptation par le juge. 1.3. Les trois conditions essentielles de la créance Pour être recevable, la créance doit être : Certaine : elle ne doit pas être basée sur une supposition ou un accord verbal flou. Il faut des preuves écrites solides. Liquide : son montant doit être déterminé. Pas d’estimation, pas d’approximation. Exigible : la date de paiement doit être dépassée, conformément au contrat ou aux CGV. Ces conditions peuvent paraître simples, mais elles sont déterminantes. Une créance contestée sur la qualité de la prestation, ou un devis jamais signé, peut entraîner un rejet de la requête. 2. Quand faut-il recourir à l’injonction de payer ? 2.1. Après l’échec du recouvrement amiable Avant toute action judiciaire, les entreprises doivent avoir tenté une démarche amiable : relances, mails, appels, et idéalement une mise en demeure en bonne et due forme.L’injonction de payer intervient lorsque, malgré ces étapes, le débiteur reste silencieux ou refuse de payer. Pour les entreprises, ce passage au judiciaire doit être perçu comme un continuum logique, pas comme une rupture brutale : c’est une étape supplémentaire pour faire valoir ses droits. 2.2. Lorsque la créance n’est pas contestée L’injonction de payer n’est pas adaptée aux dossiers litigieux (qualité du travail, malfaçons, désaccord sur le prix…).Elle est idéale dans des cas tels que : factures restées impayées sans justification, absence totale de réponse du débiteur, clients chroniquement retardataires, interruption de relation commerciale sans règlement des dernières factures. Dans ces cas, l’injonction de payer permet souvent de débloquer rapidement la situation. 2.3. Quand la trésorerie de l’entreprise est impactée Un impayé n’est pas simplement un “retard”.Il peut : empêcher d’investir, bloquer le paiement des fournisseurs, dégrader le BFR, créer un effet domino sur d’autres obligations financières. Pour les dirigeants, recourir tardivement à la procédure peut aggraver les pertes. L’injonction de payer est un moyen concret d’agir avant que la situation du débiteur ne se détériore. 3. Comment se déroule la procédure ? Étapes détaillées et délais 3.1. Dépôt de la requête Le créancier dépose une requête auprès du tribunal compétent (tribunal judiciaire ou de commerce selon la nature des parties). La requête doit contenir : l’identité du créancier et du débiteur, le montant exact de la dette, le fondement de la créance (contrat, commande, devis signé, facture…), les justificatifs, la preuve des relances et de la mise en demeure. Une requête bien préparée augmente fortement le taux d’acceptation. 3.2. Examen par le juge — sans audience Le juge analyse les documents fournis en vérifiant notamment la réalité et la validité de la créance.Trois issues possibles : acceptation totale, acceptation partielle, rejet de la requête. Ce stade est entièrement documentaire, ce qui signifie que la qualité du dossier a un impact direct sur la décision rendue. 3.3. Signification de l’ordonnance au débiteur Si l’ordonnance est rendue, elle doit être signifiée par commissaire de justice (ex-huissier) dans un délai de six mois.La signification a pour but d’informer officiellement le débiteur de la décision. Elle déclenche le délai d’opposition d’un mois. 3.4. Opposition ou absence d’opposition Le débiteur peut : payer immédiatement, ce qui arrive fréquemment, ne pas réagir → l’ordonnance devient un titre exécutoire, former opposition → l’affaire est renvoyée devant un juge pour une procédure classique. Dans la majorité des dossiers non contestés, l’absence d’opposition permet d’obtenir rapidement un titre exécutoire. 3.5. Exécution forcée Une fois exécutoire, l’ordonnance permet d’engager des mesures comme : saisie bancaire, saisie sur rémunération, saisie de biens mobiliers, saisie de créances. Le créancier dispose alors de 10 ans pour exécuter la décision. 4. Avantages et limites de l’injonction de payer 4.1. Les avantages Rapidité Pas d’audience, décision souvent rapide. Coût limité Les frais judiciaires et de signification restent maîtrisés. Simplicité Une requête et des justificatifs suffisent. Efficacité Beaucoup de débiteurs préfèrent régler à réception de l’ordonnance plutôt que faire face à une procédure plus lourde. Pas de seuil minimal On peut l’utiliser pour 300 € comme pour 300 000 €. 4.2. Les limites Le dossier doit être irréprochable Un contrat non signé ou une preuve insuffisante peut entraîner un rejet. Le débiteur peut faire opposition Dans ce cas, l’affaire devient une procédure classique, avec audience. Signification obligatoire dans les 6 mois Un oubli rend l’ordonnance caduque. Frais à avancer Les frais de commissaire de justice demeurent à la charge du créancier (sauf récupération possible ensuite). 5. Pour quel type

Facturation électronique 2026 : ce que la réforme change pour les entreprises françaises

La facturation électronique va bientôt devenir la norme en France. À partir de 2026, toutes les entreprises — quelle que soit leur taille — devront être capables de recevoir des factures électroniques. Pour les grandes entreprises et ETI, l’émission de ces factures sera aussi obligatoire dès 2026. Pour les PME, TPE et micro-entreprises, l’émission deviendra obligatoire en 2027. Ce passage représente une transformation majeure : il modifie les processus de facturation, de comptabilité, et impose des contraintes techniques et organisationnelles. Pour les dirigeants et responsables financiers, anticiper cette réforme est crucial pour rester en conformité et éviter toute rupture dans les flux de facturation. Nous vous expliquons ici les obligations, les enjeux, les bonnes pratiques et les points à surveiller. 1. Pourquoi la facturation électronique devient obligatoire 1.1 Objectifs de la réforme L’objectif principal est de moderniser les échanges entre entreprises, simplifier l’administration, renforcer la lutte contre la fraude à la TVA et améliorer la traçabilité des factures. La réforme vise aussi à uniformiser les formats, à automatiser la transmission et à réduire les erreurs liées au papier, aux envois manuels ou aux pertes de documents. 1.2 Calendrier officiel (2026-2027) : 1er septembre 2026 : obligation de réception des factures électroniques pour toutes les entreprises assujetties à la TVA. 1er septembre 2026 : pour les grandes entreprises et les ETI, obligation d’émettre les factures en format électronique. 1er septembre 2027 : pour les PME, TPE et micro-entreprises, obligation d’émission électronique. Ce déploiement progressif laisse un temps d’adaptation, mais la date approche vite : mieux vaut anticiper dès maintenant. 2. Qui est concerné par la réforme ? 2.1 Toutes les entreprises assujetties à la TVA L’obligation s’applique à toutes les entreprises françaises assujetties à la TVA, quelle que soit leur taille — grandes entreprises, ETI, PME, TPE, micro-entreprises, auto-entrepreneurs. Si vous achetez ou vendez à un autre professionnel (B2B), vous êtes concerné. Même les entreprises qui ne commercialisent pas activement mais reçoivent des factures doivent être prêtes à les recevoir électroniquement. 2.2 Ce que couvre l’obligation Factures entre entreprises françaises assujetties à la TVA (B2B). Envoi et réception via des plateformes agréées par l’État (PDP — Plateforme de Dématérialisation Partenaire). Archivage et e-reporting selon les exigences réglementaires. 3. Qu’est-ce qu’une facture électronique conforme ? 3.1 Formats acceptés La facture électronique doit être émise dans un format structuré conforme aux normes : les plus utilisés sont UBL, CII ou Factur-X. Un simple PDF envoyé par e-mail ne suffit pas. Pour être valide, la facture doit transiter via une plateforme agréée (PDP), garantissant l’intégrité, la traçabilité et la conformité fiscale. 3.2 Transmission et e-reporting Selon l’opération (B2B, B2G, export, etc.), la facture peut nécessiter l’envoi d’informations complémentaires dans un cadre de e-reporting — les données de transaction et de paiement doivent être transmises à l’administration fiscale. 3.3 Archivage et conservation Les factures électroniques doivent être conservées dans des conditions conformes : sécurisation, traçabilité et accessibilité doivent être garanties. Cela implique souvent la mise à jour des systèmes internes (ERP, comptabilité, archivage numérique). 4. Impacts pratiques : ce que votre entreprise doit anticiper 4.1 Mettre à jour vos outils et processus internes Vérifier que votre logiciel de facturation ou ERP est compatible avec les formats exigés (UBL, CII, Factur-X). Choisir une plateforme agréée (PDP) dès maintenant, pour émettre ET recevoir des factures. Former vos équipes comptables et administratives à ces nouveaux processus. 4.2 Vérifier vos CGV / contrats Avec la facturation électronique, il peut être nécessaire de revoir vos conditions générales de vente (CGV) pour intégrer les obligations d’e-invoicing et anticiper les interactions avec les clients. 4.3 Gagner en efficacité, réduire les risques Moins d’erreurs liées au papier, à l’envoi, à la saisie manuelle. Meilleure traçabilité : suivi en temps réel, historique clair, archivage sécurisé. Réduction des délais de traitement, ce qui peut améliorer le cash flow. Ces bénéfices peuvent aider à réduire les impayés et sécuriser votre poste client — une des spécialités de CBS Groupe Etic. 4.4 Être prêt avant les échéances Même si certaines obligations concernent 2027, les grandes entreprises et ETI doivent être prêts dès 2026. Il est donc recommandé aux PME / TPE de anticiper dès maintenant pour éviter toute rupture de facturation, retards ou désorganisation. La transition doit être progressive et maîtrisée. 5. Risques et erreurs fréquentes à éviter Utiliser un simple PDF ou un envoi par e-mail sans passer par une plateforme agréée — facture non conforme. Mal configurer ou négliger l’archivage — perte de traçabilité, risque fiscal ou comptable. Ne pas former les équipes : erreurs de saisie, délais, refus de factures. Procrastiner : attendre 2027 pour se mettre en conformité peut entraîner des ruptures, des pertes de clients ou des blocages internes. 6. Pourquoi anticiper dès maintenant est une bonne stratégie LA Réforme de la facturation électronique n’est pas seulement une contrainte réglementaire : c’est aussi une opportunité pour moderniser vos processus internes. Automatiser la facturation et la comptabilité.Améliorer la trésorerie grâce à un traitement plus rapide des factures.Réduire les litiges, erreurs et retards de paiement.Renforcer la fiabilité et le professionnalisme de l’entreprise. Pour une structure B2B soucieuse de sa trésorerie et de la qualité de son suivi client, c’est le moment idéal pour repenser l’organisation du poste client. 👉 Dans ce contexte, CBS Groupe Etic vous accompagne sur un point essentiel : la gestion et la sécurisation de vos encaissements.Nos experts vous aident à structurer vos relances, prévenir les impayés, accélérer vos paiements et optimiser la performance de votre poste client — un complément indispensable à la transition vers la facturation électronique. Discutons de vos besoins La facturation électronique devient progressivement obligatoire en France entre 2026 et 2027. Toutes les entreprises assujetties à la TVA devront être en mesure de recevoir des factures électroniques dès 2026. L’émission deviendra obligatoire pour les grandes entreprises dès 2026, et pour les PME, TPE et micro-entreprises en 2027. Cette réforme impose des changements techniques, organisationnels et administratifs. Mais elle offre aussi une opportunité de moderniser votre processus de facturation, de sécuriser votre trésorerie et de réduire les

Délais de paiement : ce que la loi impose réellement aux entreprises

Pour une entreprise, bien encadrer les délais de paiement des factures est essentiel. Un retard de paiement peut fragiliser la trésorerie, retarder des investissements, ou mettre en danger la santé financière. La loi française encadre strictement ces délais entre professionnels — ce qui profite aux créanciers. Connaître ces règles permet d’éviter des retards abusifs, d’être en conformité et de sécuriser votre trésorerie. Cet article décrypte pour vous les obligations légales, les bonnes pratiques et les risques en cas de non-respect. 1. Le cadre légal : l’Article L441‑10 du Code de commerce 1.1 Le délai “par défaut” Si aucun délai n’est précisé entre les parties — ni dans les Conditions Générales de Vente (CGV), ni dans le contrat, ni même dans un accord commercial spécifique — la loi fixe automatiquement un délai de paiement de 30 jours. Ce délai commence à courir à partir de la réception effective des marchandises ou de l’exécution complète de la prestation, et non à partir de l’émission de la facture. Cette règle évite qu’un client retarde volontairement l’acceptation ou le paiement en jouant sur des dates approximatives. Ce délai légal de 30 jours constitue une protection minimale pour le fournisseur. Il garantit un cadre par défaut pour toutes les entreprises, y compris celles qui n’ont pas encore structuré leurs conditions de vente. Ainsi, même si vos CGV ne sont pas formalisées, la loi vous protège : votre client ne peut pas imposer un délai de paiement plus long sans accord formel. Cela permet également d’éviter les abus fréquents dans certains secteurs où les donneurs d’ordre tentaient autrefois d’allonger les délais au détriment des petits fournisseurs. 1.2 Les délais possibles via accord contractuel Les parties peuvent convenir d’un délai supérieur — mais dans des limites strictes (plafond légal) : Jusqu’à 60 jours nets à compter de la date d’émission de la facture. Ou 45 jours fin de mois si cette modalité est expressément prévue dans le contrat (CGV ou accord spécifique) — et à condition que ce délai ne constitue pas un abus manifestement défavorable au créancier. Pour les factures périodiques — récapitulatives de plusieurs livraisons ou prestations — le délai maximal est également 45 jours après émission. Important : tout délai supérieur à 60 jours (ou 45 jours fin de mois quand convenu) est illégal. 1.3 Ce que cela signifie concrètement pour vos CGV Vos conditions générales de vente (CGV) ou contrats doivent clairement indiquer le délai de paiement convenu (30, 45 fin de mois, 60 jours), et à partir de quelle date celui-ci court (date de facture, date de livraison, date de prestation). Si rien n’est indiqué, le délai de 30 jours s’applique automatiquement. Dans tous les cas, ce cadre est d’ordre public — c’est-à-dire qu’il s’impose, même si les parties tentent de le modifier autrement. 2. En cas de retard : pénalités, indemnités et sanctions 2.1 Pénalités de retard et indemnité forfaitaire Si le débiteur ne paie pas dans les délais prévus, le fournisseur peut appliquer automatiquement des pénalités de retard, à condition que leur taux soit indiqué dans les CGV ou sur la facture. Sans cette mention, il devient plus difficile d’exiger un taux précis. À ces pénalités s’ajoute l’indemnité forfaitaire légale de 40 € ( fixé selon l’article D441-5 du code de commerce) pour frais de recouvrement, due pour chaque facture impayée. Beaucoup d’entreprises oublient de l’appliquer, alors qu’elle constitue un droit automatique. Ces deux éléments doivent apparaître clairement dans les documents commerciaux. À défaut, le créancier peut rencontrer des contestations. Par ailleurs, si aucun délai n’est mentionné, la loi impose d’office le délai légal de 30 jours. Ce cadre est d’ordre public : il s’applique à tous, même si des accords contraires étaient envisagés. 2.2 Sanctions pour les entreprises qui ne respectent pas les délais Le non-respect des délais de paiement n’est pas une simple négligence : c’est un manquement légal. Les entreprises qui dépassent systématiquement les délais légaux s’exposent à des amendes administratives importantes, pouvant atteindre plusieurs centaines de milliers d’euros — voire plusieurs millions en cas de récidive ou de pratiques particulièrement abusives. En complément, la DGCCRF (Direction générale de la concurrence, de la consommation et de la répression des fraudes) peut publier le nom des entreprises sanctionnées via le dispositif de “name and shame”. Cette mise en visibilité publique, prévue par la réglementation, vise à décourager les comportements abusifs. Au-delà de l’amende, elle peut fortement affecter l’image d’une entreprise auprès de ses clients, partenaires et fournisseurs. 3. En cas de retard : pénalités, indemnités et sanctions 3.1 L’impact des retards sur la trésorerie et la santé financière Des délais trop longs ou des impayés retardent vos flux de trésorerie. Résultat : difficultés à payer vos propres fournisseurs, salaires, ou investissements. Pour les PME / TPE, un client qui dépasse de plusieurs dizaines de jours le délai de paiement peut représenter un risque majeur sur la liquidité. 3.2 La prévoyance : anticiper via vos CGV et vos outils En intégrant un délai légal (30 / 45 / 60 jours) clair dans vos CGV, vous sécurisez vos conditions de paiement. Ajouter les pénalités et l’indemnité forfaitaire de 40 € en cas de retard renforce votre position. Utiliser des outils de suivi et de relance : facturation rigoureuse, suivi des dates d’échéance, relances pro-actives, alerte sur retards. 👉 Pour cela, un outil comme le FNIP — proposé par CBS Groupe Etic — permet d’identifier et de suivre efficacement les mauvais payeurs, sécurisant ainsi votre poste client. 4. En cas de retard : pénalités, indemnités et sanctions La mise en place progressive de la facturation électronique obligatoire pour les échanges B2B (calendrier selon taille des entreprises) modifie légèrement les pratiques. L’émission, la transmission et la réception des factures seront standardisées. Cela devrait réduire certains retards liés à des erreurs de transmission ou de réception de documents. Mais la loi de délais de paiement demeurera la même : les délais convenus ou légaux continueront de s’appliquer. 📌 Conclusion : la facturation électronique n’exonère pas le débiteur de l’obligation de payer à temps. En